November 4, 2024

Working Papers

Complimentary CONTENT

The “Sharpe” point of securities lending

By: Travis Whitmore, Derin Aksit

November 4, 2024

By: Travis Whitmore, Derin Aksit

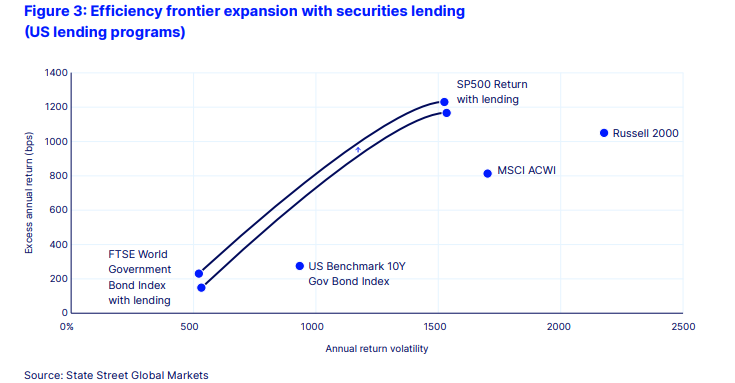

We evaluate securities lending using a portfolio‑construction lens, focusing on incremental returns relative to marginal risk and diversification benefits. Using data from more than 5,000 anonymized and aggregated securities lending programs spanning 2008–2023, we assess lending returns relative to realized losses. While absolute lending returns may appear modest, the evidence shows that incremental returns are high relative to risk, particularly during periods of market stress. In addition, securities lending returns exhibit low or negative correlation with traditional asset classes, indicating meaningful diversification benefits within institutional portfolios.

Author Bios

Travis Whitmore

Travis Whitmore is a senior quantitative researcher at State Street Associates, the partnership between State Street Markets and renowned academics at Harvard Business School, MIT Sloan School of Management, Boston College and EDHEC Business School. Based out of Frankfurt, he works with institutional clients in continental Europe across State Street Associate’s entire research offering and helps drive global research initiatives. Before moving to his role in Frankfurt, Travis worked closely with Harvard Professor Ken Froot to develop new investment applications with our proprietary flows and holdings information. Additionally, he worked with the academic partners at MediaStats, a firm specializing in Natural Language Processing, to help investors leverage digital media indicators in their decision-making.

Derin Aksit

Derin Aksit is a quantitative researcher in the Alternative Investment Research and Product Implementation team at State Street Associates. He holds a PhD in Economics from Johns Hopkins University, with a dissertation focused on the impact of unconventional monetary policies on financial markets and the macroeconomy. His quant research areas span a wide range, including private equity, recession likelihood, monetary policy and securities lending. He also contributes to the development, implementation and monitoring of State Street indicators.

1. Peter L. Bernstein Award for Best Article in an Institutional Investor Journal in 2013; Bernstein-Fabozzi/Jacobs-Levy Award for Outstanding Article in the Journal of Portfolio Management in 2006, 2009, 2011, 2013 (2), 2014, 2015, 2016, 2021; Graham & Dodd Scroll Award for article in the Financial Analysts Journal in 2002 and 2010. Roger F. Murray First Prize for Research Presented at the Q Group Conference in 2012, 2021, 2023. Harry M. Markowitz Award for Best Paper in the Journal of Investment Management in 2022, 2023. Doriot Award for Best Private Equity Research Paper in 2022.